初审编辑:王宗阳

责任编辑:秦立铭

" />

" />

先简单扒一下LPR的历史

贷款市场报价利率(Loan Prime Rate, LPR),这个利率最开始是用于对公贷款,之后慢慢开始改革。它是金融机构对最优质客户提供的贷款利率,所以这对于我们普通的贷款者而言就是不用接受各种各样的利率变动,直接以最佳利率进行结算。对于贷款者以及企业而言就是降低融资成本,推进利率市场化。

自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

一年期LPR再下调 首次降至4%以下

五年期以上下调0.1% 均创下去年8月以来最大降幅

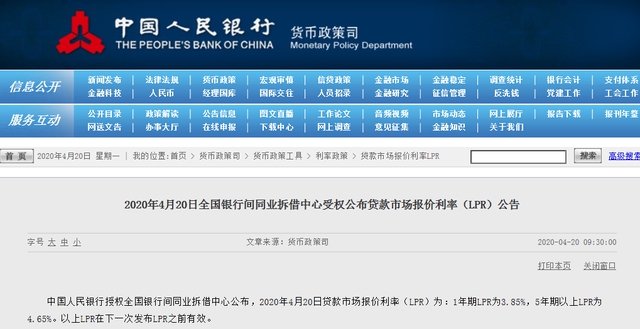

房贷族迎来降息利好。4月20日,中国人民银行授权全国银行间同业拆借中心公布,4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。

较上一期LPR,一年期LPR下降20个基点;5年期以上LPR下降10个基点。LPR下调20个基点,是自去年8月LPR改革以来,降息幅度最大的一次。

还有多少下调空间?

去年8月LPR改革以来,1年期LPR已经累计下调35个基点,5年期LPR累计下调20基点。接下来,LPR还会继续下行吗?

4月16日,央行表示,将通过定向降准、再贷款等政策措施,继续引导信贷资金支持实体经济特别是小微企业的发展。4月17日的政治局会议明确提出“运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行”。因此,市场普遍预计,未来还有降准空间,逆回购、MLF利率还会进一步下调,甚至不排除存款基准利率也会下调,进而引导LPR下行。

房贷族利好!百万房贷月供省60元

此次LPR降息对于房贷族带来利好,月供将会减少。

具体到个人的话,假如贷款100万、期限30年,本次降息10个基点,相当于月供降息60元,合计节省21637元。

会不会影响存量浮动利率房贷?

今年3月1日,存量个人住房贷款定价基准转换工作正式拉开帷幕。对于有房贷的人来说,可选择将原合同约定的利率定价方式转换为LPR加点形成的浮动利率,也可以选择转换为固定利率。

对于选择LPR加点浮动利率的客户,按照大部分银行的合同约定,2020年的利率还是保持不变,新的利率从明年开始实效。如果LPR一直保持下行趋势,今年的每一次变动都会对这批客户明年的房贷利率产生影响。

存量个人住房贷款利率该怎么选?

以小编为例,商业性个人住房贷款原合同期限20年,剩余期限为12年,原合同约定的利率为5年期以上贷款基准利率折扣10%,现执行利率为4.9%×(1-10%)=4.41%。2019年12月发布的5年期以上LPR为4.8%。

如果你选择固定利率,那么以后你的房贷利率会是4.41%。

如果你选择“LPR+加点”利率,借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为-0.39个百分点(4.41%-4.8%=-0.39%)。2020年3月30日至12月31日,执行的利率水平仍是4.41%(4.8%-0.39%)。也就是2020年月供水平其实不变。

在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR-0.39%,此后每年以此类推。

如果原合同约定的利率为5年期以上贷款基准利率上浮,那么加点数就为正数,所以,只要LPR下降,那么“LPR+加点”也会下降,你的房贷利率就会下降。

小编已经选择了“LPR+加点”的方式,你会怎么选?欢迎大家关注“大众网临沂”公众号留言,有任何关于LPR的问题也可以提问。

大众网·海报新闻记者 李洪鹏

初审编辑:王宗阳

责任编辑:秦立铭